ഈ അബദ്ധങ്ങൾ ചെയ്യല്ലേ! നിങ്ങളുടെ സമ്പാദ്യം പെട്ടെന്ന് ഇല്ലാതാക്കുന്ന 5 വലിയ തെറ്റുകൾ ഇതാ

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

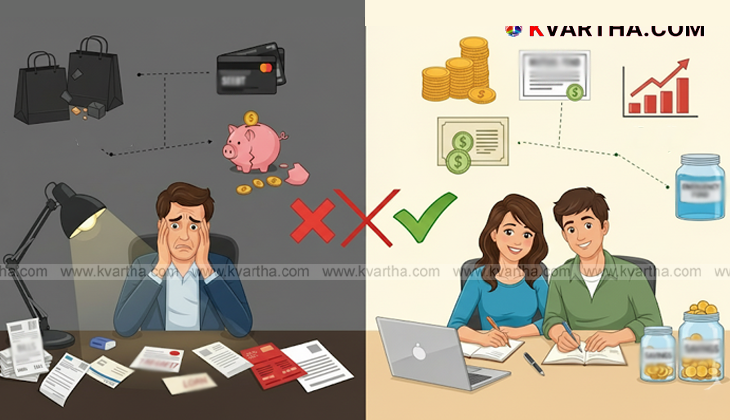

● അമിതമായി കടം ഉപയോഗിക്കുന്നത് സാമ്പത്തിക ബാധ്യത വരുത്തും.

● അടിയന്തര ഘട്ടങ്ങളിൽ ഉപയോഗിക്കാൻ നിധിയില്ലാത്തത് വലിയ പ്രശ്നമാകും.

● നിക്ഷേപം നടത്താതിരിക്കുന്നത് പണത്തിന്റെ മൂല്യം കുറയ്ക്കും.

● ചെറിയ സാമ്പത്തിക അച്ചടക്കങ്ങൾ വലിയ മാറ്റങ്ങളുണ്ടാക്കും.

(KVARTHA) ഇന്ന് പണം സമ്പാദിക്കുന്നത് പോലെ തന്നെ പ്രധാനമാണ് അത് ശരിയായ രീതിയിൽ സൂക്ഷിക്കുന്നതും. എന്നാൽ, ചില അബദ്ധങ്ങൾ കാരണം നമ്മുടെ സമ്പാദ്യങ്ങൾ ഇല്ലാതാവുകയും സാമ്പത്തിക സ്വാതന്ത്ര്യം എന്ന സ്വപ്നം തകരുകയും ചെയ്യാം. വർധിച്ചുവരുന്ന പണപ്പെരുപ്പവും ജീവിതച്ചെലവുകളും കാരണം പണം ലാഭിക്കുന്നത് കൂടുതൽ ബുദ്ധിമുട്ടായിരിക്കുകയാണ്. അതിനാൽ, നിങ്ങളുടെ പണം സുരക്ഷിതമായിരിക്കാനും അത് വളർത്താനും ശ്രദ്ധിക്കേണ്ട സാമ്പത്തികപരമായ അഞ്ച് പ്രധാന അബദ്ധങ്ങളും അത് ഒഴിവാക്കാനുള്ള വഴികളും നമുക്ക് പരിശോധിക്കാം.

1. ബജറ്റ് ഉണ്ടാക്കാത്തത്

വരുമാനം എത്രയാണെന്നോ എവിടെയൊക്കെയാണ് പണം ചെലവഴിക്കുന്നതെന്നോ പലർക്കും കൃത്യമായ ധാരണയുണ്ടാകില്ല. ഇതിന്റെ ഫലമായി, ആവശ്യമില്ലാത്ത കാര്യങ്ങൾക്കായി, ഉദാഹരണത്തിന്, പുറത്തുനിന്നുള്ള ഭക്ഷണം, അമിതമായ ഷോപ്പിംഗ് എന്നിവയ്ക്കായി ധാരാളം പണം ചെലവഴിക്കുന്നു. ഒരു ബജറ്റ് ഇല്ലാത്തതിനാൽ, നിങ്ങളുടെ വരുമാനത്തിന്റെ വലിയൊരു ഭാഗം അപ്രത്യക്ഷമാവുകയും സമ്പാദ്യത്തിനായി ഒന്നും അവശേഷിക്കാതെ വരികയും ചെയ്യും.

ഇത് ഒഴിവാക്കാൻ, എല്ലാ മാസവും ഒരു ബജറ്റ് ഉണ്ടാക്കി അത് പാലിക്കുക. നിങ്ങളുടെ വരുമാനത്തിന്റെ 50-30-20 എന്ന നിയമം പിന്തുടരാൻ ശ്രമിക്കുക. അതായത്, വരുമാനത്തിന്റെ 50% ആവശ്യങ്ങൾക്കും, 30% ആഗ്രഹങ്ങൾക്കും, 20% സമ്പാദ്യത്തിനും നിക്ഷേപത്തിനും നീക്കിവയ്ക്കുക.

2. സമ്പാദ്യത്തിന് മുൻഗണന നൽകാത്തത്

പലപ്പോഴും ആളുകൾ പണം ആദ്യം ചെലവഴിക്കുകയും ബാക്കിയുള്ളത് മാത്രം ലാഭിക്കാൻ ശ്രമിക്കുകയും ചെയ്യുന്നു. എന്നാൽ, മിക്കപ്പോഴും ചെലവുകൾക്ക് ശേഷം ഒന്നും ബാക്കിയുണ്ടാകില്ല. ഇത് കാരണം ചെലവുകൾ വർധിക്കുകയും സമ്പാദ്യം പൂജ്യമായി തുടരുകയും ചെയ്യുന്നു.

ഇതിന് പകരം, ശമ്പളം ലഭിച്ച ഉടൻ തന്നെ നിങ്ങളുടെ വരുമാനത്തിന്റെ 10-20% ഒരു സമ്പാദ്യ അക്കൗണ്ടിലേക്കോ നിക്ഷേപത്തിലേക്കോ മാറ്റിവയ്ക്കുക. പണം സ്വയം കൈമാറ്റം ചെയ്യുന്നതിനായി ഓട്ടോമാറ്റിക് ട്രാൻസ്ഫർ സൗകര്യം ഉപയോഗിക്കുന്നത് വളരെ നല്ലൊരു മാർഗ്ഗമാണ്.

3. അമിതമായ കടം ഉപയോഗിക്കുന്നത്

ക്രെഡിറ്റ് കാർഡുകൾ, ഇ എം ഐ-കൾ, അല്ലെങ്കിൽ ലോണുകൾ എന്നിവ അമിതമായി ഉപയോഗിക്കുന്നത് ഒരു വലിയ സാമ്പത്തികപരമായ തെറ്റാണ്. ആളുകൾ ഒരു പുതിയ കാർ, ഫോൺ, അല്ലെങ്കിൽ അവധിക്കാല യാത്രകൾ എന്നിവയ്ക്കായി പോലും ലോൺ എടുക്കാറുണ്ട്. ഈ കടങ്ങളുടെ പലിശ നിങ്ങളുടെ സമ്പാദ്യത്തെ കുറയ്ക്കും.

ഉദാഹരണത്തിന്, ക്രെഡിറ്റ് കാർഡുകളുടെ പലിശ വാർഷികാടിസ്ഥാനത്തിൽ 36-40% വരെയാകാം. അതിനാൽ, അത്യാവശ്യ ഘട്ടങ്ങളിൽ മാത്രം ലോൺ എടുക്കുക. ക്രെഡിറ്റ് കാർഡ് ബില്ലുകൾ കൃത്യ സമയത്ത് അടയ്ക്കുക, ആവശ്യമില്ലാത്ത ഇ എം ഐ-കൾ ഒഴിവാക്കുക.

4. ഒരു അടിയന്തര നിധി ഉണ്ടാക്കാത്തത്

ഒരു മെഡിക്കൽ അത്യാഹിതം അല്ലെങ്കിൽ ജോലി നഷ്ടപ്പെടുന്നത് പോലുള്ള അപ്രതീക്ഷിത ചെലവുകൾക്കായി പണം സൂക്ഷിക്കാത്തത് വലിയൊരു തെറ്റാണ്. ഇങ്ങനെയുള്ള സാഹചര്യങ്ങളിൽ നിങ്ങൾക്ക് ലോൺ എടുക്കേണ്ടി വന്നേക്കാം, ഇത് നിങ്ങളുടെ സാമ്പാദ്യങ്ങളെ കൂടുതൽ ഇല്ലാതാക്കും. അതിനാൽ, നിങ്ങളുടെ 6 മാസത്തെ ചെലവുകൾക്ക് തുല്യമായ ഒരു അടിയന്തര നിധി ഉണ്ടാക്കി അത് ഒരു സേവിംഗ്സ് അക്കൗണ്ടിലോ ലിക്വിഡ് ഫണ്ടിലോ സൂക്ഷിക്കുക.

5. നിക്ഷേപം നടത്താത്തത്

പണം ഒരു സേവിംഗ്സ് അക്കൗണ്ടിൽ മാത്രം സൂക്ഷിക്കുകയോ അല്ലെങ്കിൽ ഒട്ടും സമ്പാദിക്കാതിരിക്കുകയോ ചെയ്യുന്നത് മറ്റൊരു തെറ്റാണ്. സേവിംഗ്സ് അക്കൗണ്ടുകൾക്ക് 3-4% പലിശ മാത്രമാണ് ലഭിക്കുന്നത്, ഇത് പണപ്പെരുപ്പത്തിന്റെ നിരക്കിനേക്കാൾ (6-7%) കുറവാണ്. അതിനാൽ, പണപ്പെരുപ്പം കാരണം നിങ്ങളുടെ പണത്തിന്റെ മൂല്യം കാലക്രമേണ കുറയും.

ഇത് ഒഴിവാക്കാൻ, മ്യൂച്വൽ ഫണ്ടുകൾ, പി പി എഫ്, അല്ലെങ്കിൽ സ്ഥിര നിക്ഷേപങ്ങൾ എന്നിവയിൽ നിങ്ങളുടെ സമ്പാദ്യം നിക്ഷേപിക്കുക. ഉദാഹരണത്തിന്, മ്യൂച്വൽ ഫണ്ടുകളിൽ നിന്ന് 10-12% വരെ വരുമാനം നേടാനാകും.

ഈ സാമ്പത്തിക അബദ്ധങ്ങളുടെ ഫലങ്ങൾ

● കുറഞ്ഞ സമ്പാദ്യം: ബജറ്റിന്റെ അഭാവവും അമിത ചെലവുകളും നിങ്ങളുടെ പണം ഇല്ലാതാക്കും.

● കടക്കെണി: ഇ എം ഐ-കളും ക്രെഡിറ്റ് കാർഡ് പലിശയും നിങ്ങളെ കടക്കെണിയിൽ അകപ്പെടുത്തും.

● സാമ്പത്തികപരമായ സമ്മർദ്ദം: അടിയന്തര നിധിയുടെ അഭാവം പെട്ടെന്നുള്ള ചെലവുകൾ കാരണം നിങ്ങൾക്ക് മാനസിക സമ്മർദ്ദം ഉണ്ടാക്കും.

● ഭാവിയിലെ ആശങ്ക: നിക്ഷേപങ്ങളില്ലാതെ, നിങ്ങളുടെ വിരമിക്കൽ കാലത്തേക്കോ മറ്റ് വലിയ ലക്ഷ്യങ്ങൾക്കോ (വീട്, കുട്ടികളുടെ വിദ്യാഭ്യാസം) നിങ്ങൾക്ക് തയ്യാറെടുക്കാൻ കഴിയില്ല.

സമ്പാദ്യം വർദ്ധിപ്പിക്കാനുള്ള എളുപ്പവഴികൾ

● ഓട്ടോമാറ്റിക് സേവിംഗ്സ്: ശമ്പളം ലഭിച്ച ഉടൻ തന്നെ നിങ്ങളുടെ 10-20% സമ്പാദ്യത്തിനായി മാറ്റിവയ്ക്കുക.

● ചെറിയ ചെലവുകൾ ശ്രദ്ധിക്കുക: ദിവസേനയുള്ള കാപ്പി, ടാക്സി യാത്രകൾ, അല്ലെങ്കിൽ സബ്സ്ക്രിപ്ഷനുകൾ (നെറ്റ്ഫ്ലിക്സ് പോലെ) എന്നിവ കുറയ്ക്കാൻ ശ്രമിക്കുക.

● നികുതി ലാഭിക്കുക: പിപിഎഫ്, ഇ എൽ എസ് എസ് പോലുള്ള നിക്ഷേപങ്ങളിലൂടെ 1.5 ലക്ഷം രൂപ വരെ നികുതിയിളവ് നേടുക.

● നിക്ഷേപം ആരംഭിക്കുക: SIP, FD, അല്ലെങ്കിൽ PPF എന്നിവയിൽ ചെറിയ തുകകൾ നിക്ഷേപിച്ച് തുടങ്ങുക.

● ഉപദേശകന്റെ സഹായം തേടുക: ഒരു സാമ്പത്തിക ഉപദേശകനുമായി സംസാരിച്ച് ശരിയായ നിക്ഷേപങ്ങൾ തിരഞ്ഞെടുക്കുക.

സാമ്പത്തിക അച്ചടക്കം പാലിക്കാൻ ഈ ലേഖനം നിങ്ങളെ സഹായിച്ചോ? നിങ്ങളുടെ അഭിപ്രായം അറിയിക്കൂ.

Article Summary: Five financial mistakes to avoid for better wealth management.

#PersonalFinance #FinancialLiteracy #Savings #Investments #WealthManagement #MalayalamNews