എഫ് ഡിയിൽ എത്ര തുക വരെ നിക്ഷേപിക്കാം? നികുതി എങ്ങനെ? പലിശ നിരക്കിലെ പുതിയ മാറ്റങ്ങൾ, പ്രത്യേക ആനുകൂല്യങ്ങൾ, അറിയേണ്ടതെല്ലാം

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

ADVERTISEMENT

● മുതിർന്ന പൗരന്മാർക്ക് സാധാരണക്കാരെക്കാൾ 0.25% മുതൽ 0.50% വരെ ഉയർന്ന പലിശ ലഭിക്കും.

● എഫ്ഡിയിലെ പലിശ വരുമാനം ആദായ നികുതിക്ക് വിധേയമാണ്.

● പലിശ വരുമാനം 40,000 രൂപയിൽ കൂടിയാൽ ടിഡിഎസ് ബാധകം.

● നികുതി ഇളവ് നേടാനായി അഞ്ച് വർഷത്തെ ലോക്ക്-ഇൻ പിരീഡുള്ള പ്രത്യേക എഫ്ഡികളുണ്ട്.

● കാലാവധിക്ക് മുൻപ് പണം പിൻവലിച്ചാൽ പിഴ ഈടാക്കാനും പലിശ കുറയ്ക്കാനും സാധ്യതയുണ്ട്.

(KVARTHA) നിക്ഷേപ ലോകത്ത്, അപകടസാധ്യതകൾ തീരെയില്ലാത്തതും, നിശ്ചിതവും ഉറപ്പുള്ളതുമായ വരുമാനം നൽകുന്നതുമായ ഒരു വഴി തേടുന്നവർക്ക് ഫിക്സഡ് ഡെപ്പോസിറ്റ് അഥവാ സ്ഥിര നിക്ഷേപം (FD) ഇന്നും ഏറ്റവും വിശ്വസ്തമായ തിരഞ്ഞെടുപ്പാണ്. ഓഹരി വിപണിയുടെ ചാഞ്ചാട്ടങ്ങളിൽ നിന്ന് അകന്നുനിന്ന്, തങ്ങളുടെ സമ്പാദ്യം സുരക്ഷിതമായി സൂക്ഷിക്കാൻ ആഗ്രഹിക്കുന്ന സാധാരണക്കാർ, പ്രത്യേകിച്ച് ശമ്പളവരുമാനക്കാരും, വിരമിച്ചവരും എഫ്ഡിയെ ആശ്രയിക്കുന്നു.

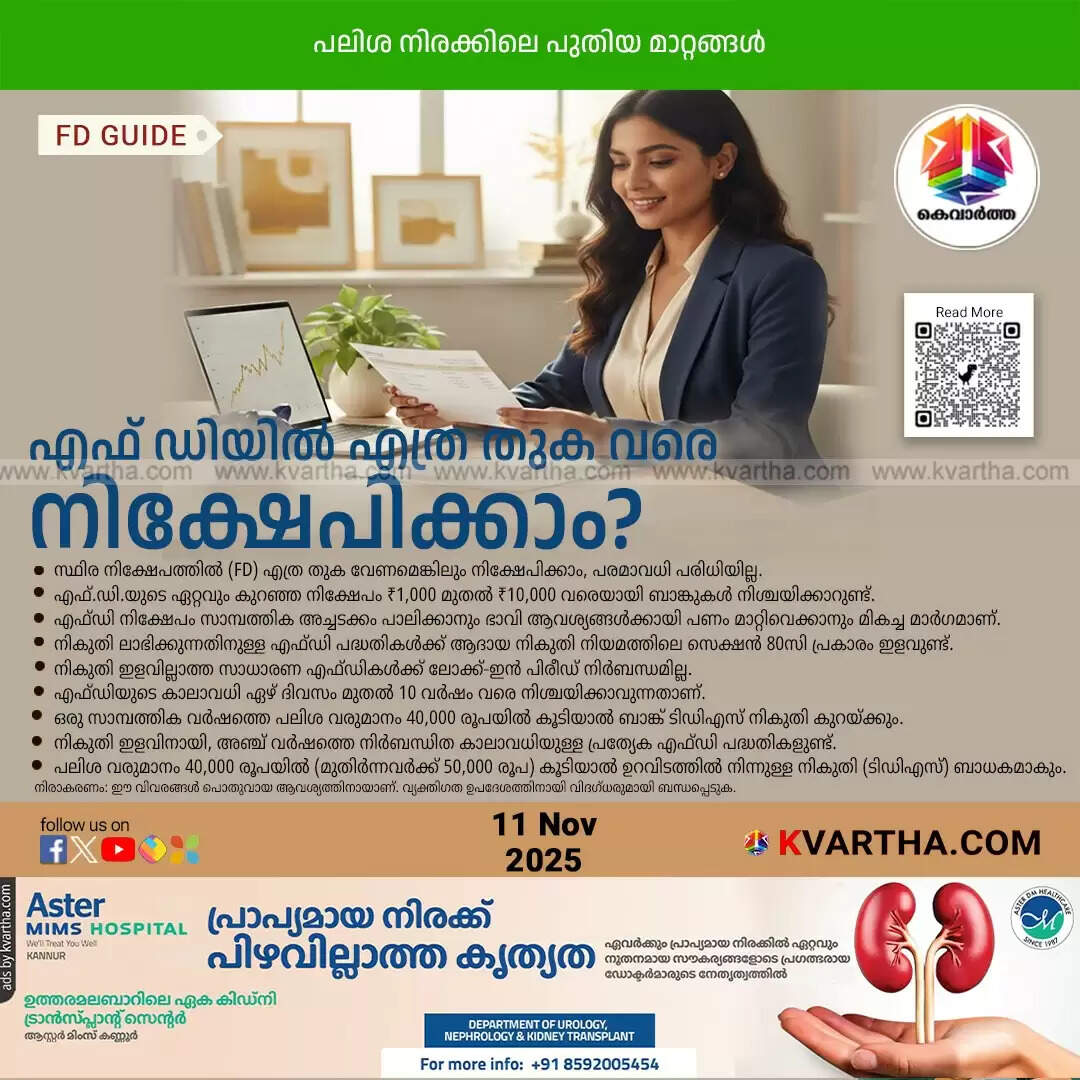

ഒരു നിശ്ചിത കാലയളവിലേക്ക് പണം ബാങ്കിലോ ധനകാര്യ സ്ഥാപനങ്ങളിലോ നിക്ഷേപിക്കുകയും, കാലാവധി പൂർത്തിയാകുമ്പോൾ നിശ്ചയിച്ച പലിശ സഹിതം തുക തിരികെ ലഭിക്കുകയും ചെയ്യുന്നു എന്നതാണ് ഈ പദ്ധതിയുടെ പ്രധാന ആകർഷണം. സാമ്പത്തിക അച്ചടക്കം പാലിക്കാനും ഭാവി ആവശ്യങ്ങൾക്കായി പണം മാറ്റി വെക്കാനും എഫ്ഡി ഒരു മികച്ച മാർഗമാണ്.

സാധാരണയായി ഒരു വർഷത്തേക്കും മൂന്നു വർഷത്തേക്കുമുള്ള നിക്ഷേപങ്ങളാണ് നിക്ഷേപകർക്കിടയിൽ ഏറ്റവും പ്രചാരത്തിലുള്ളതും നേട്ടങ്ങൾ നൽകുന്നതും.

നിക്ഷേപ പരിധിയിലെ നിയമവശങ്ങൾ

ഫിക്സഡ് ഡെപ്പോസിറ്റിൽ എത്ര തുക വരെ നിക്ഷേപിക്കാം എന്നതിനെക്കുറിച്ച് പലർക്കും സംശയങ്ങളുണ്ട്. എന്നാൽ, ഇന്ത്യൻ റിസർവ് ബാങ്ക് (RBI) സ്ഥിര നിക്ഷേപങ്ങൾക്കായി ഒരു പരമാവധി പരിധി നിശ്ചയിച്ചിട്ടില്ല എന്നതാണ് വസ്തുത. ഒരാൾക്ക് താൽപ്പര്യമുണ്ടെങ്കിൽ ലക്ഷങ്ങളോ കോടികളോ ഒരൊറ്റ എഫ്ഡി അക്കൗണ്ടിലോ ഒന്നിലധികം അക്കൗണ്ടുകളിലോ നിക്ഷേപിക്കാവുന്നതാണ്.

ബാങ്കുകൾ സാധാരണയായി ഒരു കസ്റ്റമർക്ക് ആവശ്യാനുസരണം നിരവധി എഫ്ഡി അക്കൗണ്ടുകൾ തുറക്കാനുള്ള സൗകര്യം നൽകുന്നുണ്ട്. അതേസമയം, നിക്ഷേപകരുടെ സുരക്ഷ ഉറപ്പാക്കുന്ന ഒരു പ്രധാന നിയമം ഇവിടെ ശ്രദ്ധിക്കേണ്ടതുണ്ട്. ഡിപ്പോസിറ്റ് ഇൻഷുറൻസ് ആൻഡ് ക്രെഡിറ്റ് ഗ്യാരന്റി കോർപ്പറേഷൻ (DICGC) നിയമപ്രകാരം, ഒരു ബാങ്ക് പാപ്പരത്തത്തിലാവുകയോ അല്ലെങ്കിൽ സാമ്പത്തികമായി പ്രതിസന്ധിയിലാവുകയോ ചെയ്താൽ, ഓരോ ഉപഭോക്താവിനും പരമാവധി അഞ്ച് ലക്ഷം രൂപ വരെയാണ് ഇൻഷുറൻസ് പരിരക്ഷ ലഭിക്കുക.

ഇതിൽ നിക്ഷേപിച്ച തുകയും പലിശയും ഉൾപ്പെടുന്നു. അതിനാൽ, വലിയ തുകകൾ നിക്ഷേപിക്കുമ്പോൾ, നിക്ഷേപം പല ബാങ്കുകളിലായി വിഭജിച്ച് ഓരോ ബാങ്കിലും അഞ്ച് ലക്ഷം രൂപയിൽ കവിയാതെ സൂക്ഷിക്കുന്നത് വിവേകപൂർണമായ ഒരു തന്ത്രമായി കണക്കാക്കാം.

എഫ്ഡിയുടെ കാലാവധി

ഓരോ ബാങ്കിലും സ്ഥിര നിക്ഷേപത്തിന്റെ നിയമങ്ങളിലും പലിശ നിരക്കുകളിലും നേരിയ വ്യത്യാസങ്ങൾ ഉണ്ടാകാം. എങ്കിലും, മിക്ക ബാങ്കുകളിലും കുറഞ്ഞ നിക്ഷേപമായി 1000 രൂപ മുതൽ 10,000 രൂപ വരെയുള്ള തുകകൾ സ്വീകരിച്ചു വരുന്നു. എഫ്ഡിയുടെ കാലാവധി ഏഴ് ദിവസം മുതൽ 10 വർഷം വരെ നിശ്ചയിക്കാവുന്നതാണ്.

നിക്ഷേപിക്കുന്ന കാലയളവ്, തുക, ബാങ്കിന്റെ നയം എന്നിവ അനുസരിച്ച് പലിശ നിരക്കുകൾ വ്യത്യാസപ്പെടുന്നു. മുതിർന്ന പൗരന്മാർക്ക്, അതായത് 60 വയസ്സിന് മുകളിലുള്ളവർക്ക്, സാധാരണ നിക്ഷേപകരെക്കാൾ 0.25% മുതൽ 0.50% വരെ ഉയർന്ന പലിശ നിരക്ക് ലഭിക്കുന്നു എന്നത് എഫ്ഡിയുടെ ഒരു വലിയ പ്രത്യേകതയാണ്.

ഇത് വിരമിച്ച ആളുകൾക്ക് അവരുടെ മാസച്ചെലവുകൾക്കായി സ്ഥിരമായ വരുമാനം ഉറപ്പാക്കാൻ സഹായകമാവുന്നു. സാധാരണക്കാർക്ക് ഏറ്റവും അനുയോജ്യമായ നിക്ഷേപ പദ്ധതിയാണിത്.

നികുതി നിയമങ്ങൾ

ഫിക്സഡ് ഡെപ്പോസിറ്റിൽ നിന്ന് ലഭിക്കുന്ന പലിശ, നിക്ഷേപകന്റെ ആകെ വരുമാനമായി കണക്കാക്കുകയും അയാളുടെ ആദായ നികുതി സ്ലാബ് അനുസരിച്ച് നികുതി ചുമത്തുകയും ചെയ്യും. ഇത് പലപ്പോഴും നിക്ഷേപകർക്ക് ഒരു പ്രധാന ആശങ്കയ്ക്ക് കാരണമാകാറുണ്ട്. ഒരു സാമ്പത്തിക വർഷത്തിൽ എഫ്ഡിയിൽ നിന്ന് ലഭിക്കുന്ന പലിശ വരുമാനം 40,000 രൂപയിൽ, മുതിർന്ന പൗരന്മാർക്ക് 50,000 രൂപയിൽ കൂടുതലാണെങ്കിൽ, ബാങ്ക് ഉറവിടത്തിൽ നിന്ന് നികുതി കുറയ്ക്കും (TDS).

ഇങ്ങനെ ടിഡിഎസ് ഒഴിവാക്കാൻ, ആദായ നികുതി നൽകേണ്ട പരിധിയിൽ വരാത്തവർക്ക് 15ജി അല്ലെങ്കിൽ 15എച്ച് ഫോമുകൾ ബാങ്കിൽ സമർപ്പിക്കാവുന്നതാണ്. നികുതി ലാഭിക്കാൻ ആഗ്രഹിക്കുന്നവർക്കായി, ബാങ്കുകൾ നികുതി ലാഭിക്കുന്നതിനുള്ള എഫ്ഡികളും നൽകുന്നുണ്ട്. ഈ പദ്ധതികളിലെ നിക്ഷേപത്തിന്, ആദായ നികുതി നിയമത്തിലെ സെക്ഷൻ 80സി പ്രകാരം നികുതി ഇളവിന് അർഹതയുണ്ട്. എന്നാൽ, ഈ എഫ്ഡികൾക്ക് അഞ്ച് വർഷത്തെ നിർബന്ധിത ലോക്ക്-ഇൻ പിരീഡ് ഉണ്ടായിരിക്കും.

നിക്ഷേപം പിൻവലിക്കാനുള്ള വ്യവസ്ഥകൾ

ഫിക്സഡ് ഡെപ്പോസിറ്റ് കാലാവധി പൂർത്തിയാകുന്നതിനു മുൻപ് പണം പിൻവലിക്കാൻ തീരുമാനിക്കുകയാണെങ്കിൽ, ബാങ്ക് സാധാരണയായി ഒരു പിഴ ഈടാക്കുകയോ അല്ലെങ്കിൽ നിശ്ചയിച്ചതിലും കുറഞ്ഞ പലിശ നിരക്ക് നൽകുകയോ ചെയ്യും. ഇത് ഓരോ ബാങ്കിന്റെയും നിബന്ധനകൾക്കനുസരിച്ച് വ്യത്യാസപ്പെടാം. അതുകൊണ്ട് തന്നെ നിക്ഷേപം തുടങ്ങുന്നതിന് മുൻപ് ഈ വ്യവസ്ഥകൾ വ്യക്തമായി മനസ്സിലാക്കുന്നത് ഉചിതമാണ്.

മൊത്തത്തിൽ, സുരക്ഷിതമായ നിക്ഷേപം, നിശ്ചിത വരുമാനം, പിഴയോടെയാണെങ്കിലും ആവശ്യാനുസരണം പണം പിൻവലിക്കാനുള്ള സൗകര്യ, മുതിർന്ന പൗരന്മാർക്കുള്ള അധിക പലിശ എന്നിവയെല്ലാം ഫിക്സഡ് ഡെപ്പോസിറ്റിനെ ഇന്നും ജനപ്രിയമാക്കുന്നു. വലിയ തുക നിക്ഷേപിക്കുന്നവർ ഇൻഷുറൻസ് പരിധി ഓർമ്മിക്കുകയും, ആദായനികുതിയെക്കുറിച്ചുള്ള അറിവോടെ വിവേകത്തോടെ ഉപയോഗിക്കുകയും ചെയ്യുന്നത് സാമ്പത്തികമായി മികച്ച നേട്ടമുണ്ടാക്കാൻ സഹായിക്കും.

സ്ഥിര നിക്ഷേപത്തെക്കുറിച്ചുള്ള ഈ വിവരങ്ങൾ നിങ്ങൾക്ക് ഉപകാരപ്രദമായോ? നിങ്ങളുടെ സുഹൃത്തുക്കളുമായി ഈ വാർത്ത പങ്കുവെക്കുക. നിങ്ങളുടെ അഭിപ്രായങ്ങൾ കമൻ്റ് ചെയ്യുക.

Article Summary: Fixed Deposit guidelines covering investment limits, DICGC insurance up to ₹5 lakh, tax rules, and higher rates for senior citizens.

#FixedDeposit #FD #Investment #TaxRules #SeniorCitizen #FinancialPlanning